圖片來源:Gemini 製圖

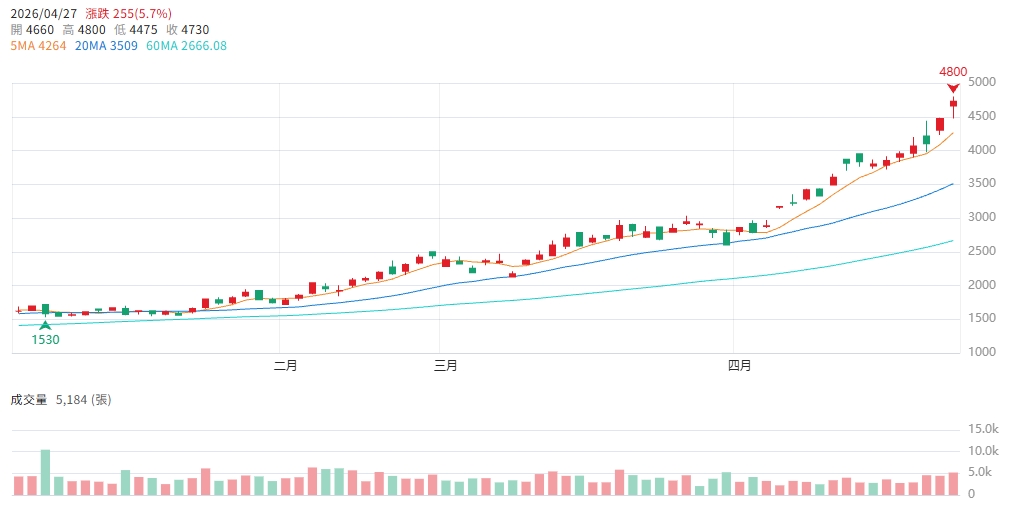

全球AI基礎建設投資預計在2026年突破6,500億美元,高階銅箔基板(CCL)需求呈現「全產全銷」盛況。台光電(2383)在AI伺服器與800G交換器訂單灌頂下,今年3月及Q1營收雙雙刷破歷史新高。隨著Q2產品報價喊漲至少10%,市場資金瘋狂湧入,帶動股價衝上4,730元天價,成為AI供應鏈中表現最剽悍的材料龍頭。

理周投研部指出,台光電2025年獲利表現亮眼,全年EPS達41.67元,創下歷史新高,並擬配發25元現金股利。步入2026年,成長動能更趨猛烈,Q1營收直跳上330.67億元新平台,季增幅達32.66%。法人分析,台光電在M8、M9等高階材料規格卡位領先,不僅是AI伺服器大廠的核心供應商,更是800G交換器升級週期的首位認證者,這份「技術領先紅利」支撐了市場對其高估值的期待。

儘管基本面強勁,但短線股價已出現過熱訊號。今日收盤價4,730元,以2025年EPS回推,本益比已飆破110倍。即便以法人最樂觀預估2026年EPS可望挑戰88.46元計算,預估本益比仍超過50倍。籌碼面上,外資在4月27日出現高檔調節,大賣1,040張,主要靠投信連6買撐盤。技術面則因5日線乖離率高達 10.9%,顯示短線多頭極強但也伴隨較高回檔風險。

理周投研部表示,台光電目前處於「高階材料股」的重新評價階段。若Q2漲價能順利轉嫁成本並推升毛利率,且4、5月營收持續維持高檔,股價有望在換手後挑戰5,000元整數關卡。操作建議上,強勢股應以5日線(4,264元)作為多方慣性觀察點,若不破則趨勢續強;一旦失守則需防範估值修正導致的急速回測。

ChatGPT輔助解析:台光電此波行情來自「營收創高+Q2 漲價」雙利多。目前本益比雖高,但反映的是2026年獲利翻倍的假設。操作策略:短線(事件交易)宜設移動停利,不宜在乖離率過大時重壓。波段持有者可觀察外資是否轉為連續賣超,只要投信買盤不墜且4,475元支撐未破,多方結構依然穩固。

圖片來源:CMoney台光電(2383) K線圖