圖片來源:Gemini 製圖

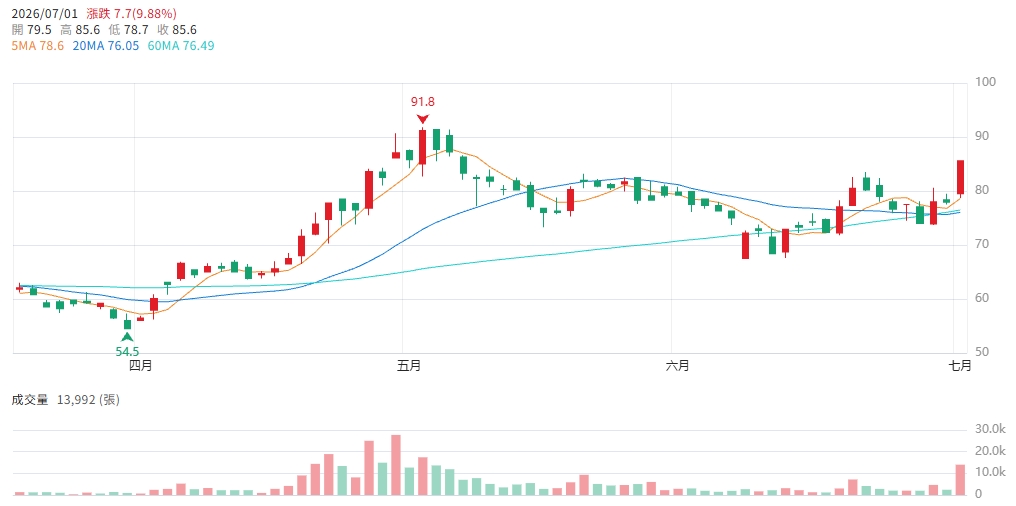

台股多方資金持續鎖定具備規格實質升級、ASP(平均售價)出現爆發性倍增的AI伺服器供應鏈黑馬。傳統連接器大廠宏致(3605)近年戮力跨足高階互連技術,成功質變重生為AI高速連接器與高速線材的核心供應商。今(1)日多方買盤展開強勢夾擊,股價自開盤一路上攻,盤中鎖死85.6元漲停價,大漲9.88%,成交量急遽放大至13,992張,不僅強勢攻克前期整理平台,更點燃新一輪主升段的高檔換手行情。

理周投研部指出,宏致這波飆漲的內在邏輯,在於其產品應用大跨步邁入「規格升級、用量翻倍、單價暴噴」的三重紅利期。公司近年聚焦高速連接器與連接線,切入MCIO、NGI、PCIe等關鍵伺服器互連介面,並已通過多家全球一線CSP(雲端服務供應商)與ODM代工廠認證。特別是全球AI伺服器主板對高速連接器的需求量,已從傳統伺服器的每片15顆大幅增至20~25顆;宏致積極把握CSP自行開發ASIC與AMD平台的整機設計商機,其自研ASIC平台專案已陸續放量。更令市場驚豔的是,公司第二季全面啟動Gen6高速連接線出貨,其新世代介面單價高達1.5~3美元,相較於傳統產品的0.1美元,單價出現幾十倍的暴力級增長。隨著高速連接器月產能由200萬顆翻倍擴充至500萬顆、高速線材月產20萬條就位,法人預估宏致AI相關產品營收占比有機會一舉拉升至約四成,帶動體質徹底質變。

法人表示,2025年財報的傲人翻盤,為宏致轉型提供了最強底氣。宏致2025年合併營收達108.59億元(年增11%),毛利率拉高至26%,歸屬母公司淨利6.61億元(年增92.17%),單年EPS繳出4.35元佳績,直接創下2011年以來獲利新高紀錄。進入2026年,首季營收以28.2154億元(年增9.48%)改寫歷史新高;最新公布的前5月累計營收達50.54億元、年增12.23%,其中5月單月營收11.08億元、年增15.34%,連續數月維持雙位數的高年增動能,足見AI高階訂單已開始進入實質拉貨期。

然而,財務面目前呈現「營收規模量先行、獲利利潤需再跟上」的擴產初期特徵。宏致2026年第一季單季EPS為0.67元,較2025年第四季(毛利率26.65%、EPS約0.8~0.9元)出現單季季減。主要受到第一季毛利率降至24.59%的波動影響,顯見匯率、擴產初期的折舊與人力成本、以及越南新廠投產的初期費用,仍對短期獲利彈性形成局部壓抑。籌碼面上,6月份外資與三大法人整體累計買超達2,700~3,000張,中線偏多,但昨日(6/30)出現外資小幅調節723張的土洋博弈,今日帶量衝擊漲停後,盤後法人買盤能否實質翻多將是續攻關鍵。

理周投研部表示,若以今日盤中漲停價85.6元計算,宏致目前的本益比約22.51倍,股價淨值比(P/B)僅約1.6倍,相較於其他AI概念股,整體估值仍處於合理未過度泡沫的水位。技術面上股價強勢跳空突破,短線若能守穩今日低點與跳空平台80元至83元區間,在Gen6高毛利線材下半年持續放量的樂觀預期下,後市仍有強烈機會進一步向90元整數大關發動實質挑戰。

圖片來源:CMoney宏致(3605) K線圖