▲圖片來源:安聯官網

美國經濟展現韌性伴隨中東情勢變化,債市波動。根據美銀引述 EPFR 統計資料顯示,截至2026年7月8日止的一周(7月2日至7月8日),三大主要債市延續全數淨流入態勢,其中投資等級債以11.71億美元居冠;其次依序為非投資級債與新興市場債、分別淨流入0.46億美元與0.63億美元,顯示資金持續回流固定收益市場。

針對近期債市,安聯投信表示,儘管美元走勢強勢,反映美國經濟展現韌性,以及中東情勢再添變數,但這些因素也同時對美債與通膨壓力,迫使市場對於聯準會升息預期升高,美國公債殖利率持續維持高檔、美國10年期抗通膨公債殖利率更升破2.3%,創一年多來新高。

安聯投信表示,近期市場波動,一來是現階段實質利率確實偏低,升息勢頭才會如此強,但主要是供給面短缺因素,僅歸類為預防性升息,並非另一升息循環的開始,因此不用過於緊張;再者,新任聯準會主席的貨幣改革小組,預計年底前給出改革框架,市場擔心隨著前瞻指引逐步消失,也增加利率市場波動性。

展望後市,安聯投信表示,有鑑於聯準會前瞻指引弱化,市場重新訂價利率路徑的頻率提高,預期利率走向有將更依賴每次公布的經濟數據,債市波動也將重新成為新常態,殖利率曲線更容易忽陡忽平,利率與市場震盪加劇。

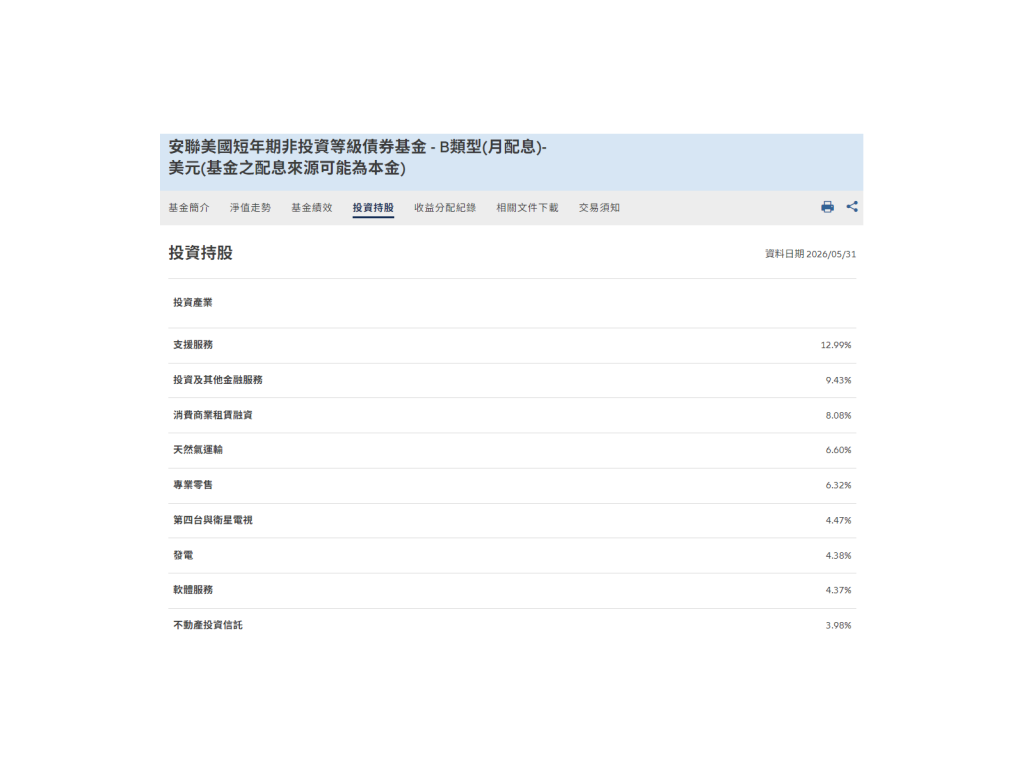

展望後市,安聯美國短年期非投資等級債券基金(基金之配息來源可能為本金)經理人謝佳伶表示,近期債市各信評表現持續分化,CCC 級債券殖利率表現相對疲軟,相較之下,BB 級債券表現較具韌性。整體來看,受低評級債券拖累,非投資級債利差大致回到過去一年平均水準。有賴企業基本面依然穩健,短期內信用利差預計仍將維持在相對狹窄且區間震盪的格局。

就策略上,安聯投信表示,著眼於核心利率市場殖利率大幅上升,但信用債市場尚未調整,顯示不同資產類別吸收衝擊的方式各異。綜觀各區域與資產類型,主動管理存續期以及關注較高品質的信用債,有助於降低股票與利率的波動;新興市場仍有投資機會,信用債市場則相對偏好金融與非循環性消費產業。

債券基金資金流向

|

時間 |

投資級債 |

非投資級債 |

新興市場債 |

|

近一周 |

11.71 |

0.46 |

0.63 |

|

今年來 |

3163.0 |

58.0 |

179 |

資料來源:美銀、EPFR截至2026/7/8單位:億美元

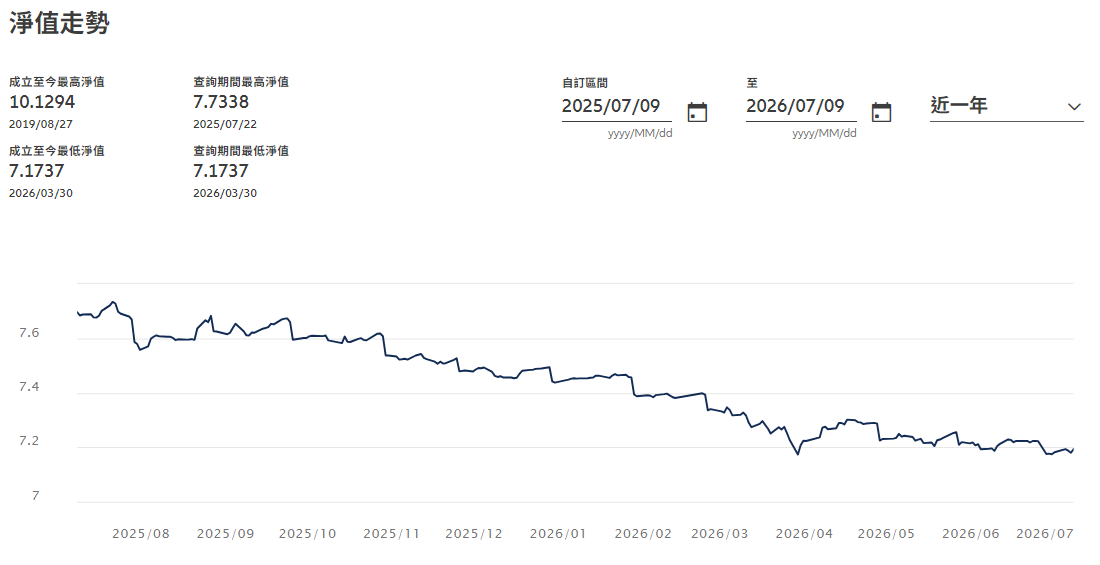

▲圖片來源:安聯官網-安聯美國短年期非投資等級債券基金股價走勢

想免費試閱最新 3 天《理周飆股日報》

掌握盤勢焦點、熱門飆股機會

並參加投資菁英會方案

加入【理周寶 官方LINE】

LINE ID:@money298

加入網址: https://lin.ee/VXU0tQC