【理財周刊記者顏瓊真報導】青安3.0方案拍版後,針對申貸總價上限採三級制後能買什麼?台灣房屋集團及永慶房產集團分別根據青安3.0總價三級制標準能買的房進行研究,約有7-8成落於限制內的房可買,不過,房價最高的台北市,約每4件住宅交易,就有1件總價超標,未來恐無法適用新青安貸款。

台灣房屋:青安3.0設房價門檻! 台北每4件就1件超標

台灣房屋集團趨勢中心執行長張旭嵐表示,青安3.0設下各都房屋總價上限,更進一步透過機制排富,並精準的補貼,也頗符合目前市場上7到8成的主力購屋需求。不過若是屬於先賣再買的換屋族群,就算購屋條件符合,不過若因小換大、舊換新,物件總價高過門檻,恐怕就不適用青安3.0,只得選擇一般銀行方案。

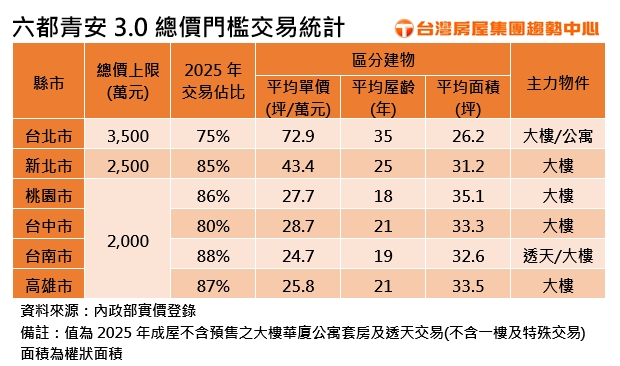

張旭嵐指出,從六都交易結構來看,除了台北市,其餘五都符合總價門檻的交易比重均超過八成,顯示多數主力市場仍在政策照顧範圍內,尤其南二都房價水位相較親民,符合首購資格條件的物件供給也相對充足,而台北市房價基期高,符合門檻物件相對有限,可能推促首購族再往小坪數、高齡宅或外圍市場移動。

進一步觀察六都符合總價門檻的交易物件,台北市主力產品仍以大樓、公寓為主,平均成交單價72.9萬元居六都最高,不過平均交易屋齡35年、平均面積僅26.2坪,為六都中最貴最老又最小。

其餘五都皆以大樓產品為交易主力,僅台南透天與大樓並行;桃園市平均成交屋齡18年、平均面積35.1坪,等於以較低預算下,可換來屋齡新、坪數大的優勢,CP值為六都最高。

台灣房屋集團趨勢中心經理李家妮表示,以相同2,000萬元預算來看,桃園、台中及南二都皆有八成以上交易符合申貸門檻,但即使總價門檻相同,各都會區能買到的住宅條件仍有差異。

以桃園近年受惠捷運建設及雙北人口外溢效應,成為北北桃首購熱區,對預算有限、又希望兼顧生活品質的婚育家庭及首購客群頗具吸引力,雖可入主屋齡較新、坪數較大的住宅,不過在區段上,應多集中於像中路、A7等新興重劃區或外圍行政區,屋齡10年內,2房含車位總價1500萬至2000萬元物件,選擇性相對充足;相較之下,台中及南二都在相同預算下,則較有機會換取進駐成熟生活圈地段,而台南因透天新案供給充足,在居住型態選擇上也更為多元。

永慶房屋:台北仍有逾7成落在門檻內 非七都則逾9成

永慶房產集團根據2025年至最新的實價登錄資料統計發現,若依總價上限檢視,七大都會區符合新青安限制的交易占比皆超過7成,其中桃園、台南符合比例最高,皆接近9成,代表申請「青安3.0」的首購族,在購屋選擇上的限制相當小。

永慶房屋研展中心副理陳金萍表示,觀察各縣市符合「青安3.0」設定總價上限的交易占比,以台南市89.6%最高,其次為桃園市89.0%、高雄市88.5%,新北市也達86.9%;台中市、新竹縣市則分別有82.8%、82.3%,均有8成交易符合「青安3.0」總價上限,上限設定最高的台北市則也有74.8%的交易符合。

而非七都的其他縣市,則均有逾9成落在總價限制內,顯示若未來依方案實施,多數市場交易仍落在「青安3.0」可適用範圍內,對於首購族群影響不大,且符合精準補貼、落實自住、杜絕資運錯置等政策目標。

陳金萍表示,「青安3.0」政策主要目的是協助無自有住宅的民眾降低購屋門檻,設定總價限制,可望讓政策資源更集中於自住型首購需求。不過,由於各縣市房價結構不同,總價上限對高房價都會區影響程度可能較為明顯,尤其台北市符合比例相對較低,部分購屋族也需多加注意。