【理財周刊記者顏瓊真報導】行政院於7/16拍板通過「青年安心成家購屋優惠貸款3.0方案」(以下簡稱「青安3.0」),實施期間自今(115)年8月1日起至民國118年7月31日止,與現行「青安2.0」相較新增5條件,包括借款人申貸時須未滿50歲、個人年所得總額不得超過200萬元、購屋有總價上限、加碼婚育家庭的貸款額度、「青安2.0」貸款新舊貸戶均可享有滿3年的利息補貼保證期等內容。

永慶房屋:政策精準補貼首購房市朝穩定健康方向發展

永慶房屋研展中心副理陳金萍表示,「青安3.0」新增所得、總價及年齡等條件,充分體現政府期望將有限資源更聚焦於真正需要協助的首購及自住族群,也有助於降低政策對市場價格的間接影響,使房市逐步回歸供需基本面。可看出政府支持首購的政策轉向「精準補貼、落實自住、防杜資源錯置」的思維。

陳金萍指出,「青安3.0」針對各縣市設立房屋總價門檻,對整體房市交易影響不大。根據永慶房產集團統計,自2025年以來七都符合各縣市總價門檻的交易占比均超過七成,顯示多數首購族的購屋需求仍在政策適用範圍內,對一般首購族影響相對有限;另一方面,婚育家庭貸款額度獲得提高,亦有助於減輕年輕家庭成家及換屋的資金壓力,政策方向更符合鼓勵居住正義與家庭發展的目標。

此外,陳金萍補充,「青安3.0」上路後,預估市場交易重心可望進一步聚焦於符合政策門檻的中古屋與中低總價產品,高總價住宅則呈現個案表現,考驗產品的競爭力。

住商機構:棍子與紅蘿蔔齊下?新增年齡與所得限制,封堵炒房人頭戶

住商不動產企劃研究室執行總監徐佳馨指出,新增限制條款,透過設定多重門檻堵住人頭戶與炒作漏洞,透過精準補貼,有望讓更多真正具有住宅需求的青年一圓買房夢。

觀察青安3.0政策,最大亮點在於提倡婚育,將新婚、育兒家庭的房貸額度,一舉躍升至1,200、1,500萬元;同時,補貼亦更精準,大幅緊縮申貸資格,除限制借款人年收入不得超過200萬元,更嚴格規定「申貸時未滿50歲,且申貸年齡與核貸年限合計不得超過80」。

大家房屋企劃研究室公關襄理賴志昶認為,過去青安2.0(新青安)上路時,引爆剛性需求買盤,並衍生出人頭戶、中高齡者申貸、或父母藉子女名義搭便車等行為,令該政策之美意有所蒙塵;而此次青安3.0的修正,可謂「棍子加紅蘿蔔」同時上場,首先調高婚育家庭的貸款額度,降低首購族成家立業的門檻,亦達到鼓勵婚育之目的;另一方面,新增年齡限制與排富條款,則有效防弊並落實居住正義,讓政策紅利,回歸到真正需要幫助的年輕自住客群。

區域設總價天花板,將考驗首購族選屋眼光。賴志昶指出,台北市總價3,500萬、新北市總價2,500萬元以內產品,可選擇多元,如二至三房中古大樓、華廈或大三房公寓產品皆可入手,不過對於房價日益高漲的新竹縣市與台中市而言,其購屋門檻僅2,500與2,000萬元,較考驗首購族群的購屋眼光,兩大區域購屋人需慎選區域、屋齡及產品類型才能符合該門檻。

賴志昶也提醒,由於青安3.0與2.0皆適用「3年期滿後補貼逐年遞減」的機制,首購族在試算每月房貸負擔時,勿僅看寬限期與補貼利息,也應考慮優惠期過後且進入本息攤還期,每月還貸金額是否能維持家庭收支平衡,以免補貼退場後,還款「壓力山大」,反而讓愛屋流入法拍市場。

台灣房屋:青安3.0排老排富獎助婚育 正家庭房型有銷

台灣房屋集團趨勢中心執行長張旭嵐表示,青安貸款3.0可望無縫接軌,一般申請者的額度和寬限期都比照2.0版,對於今年正在進行購屋計畫的首購族而言算鬆了一口氣,無須趕時間購屋搶貸2.0版本,且新版本甚至對婚育申貸者端出更友善的貸款方案,大幅提升剛需購買力,可望吸引更多適婚青年購屋,對於屢創新低的結婚率,多少有刺激效果,也讓市場除了兩房小宅外,25坪以上的「正家庭房型」物件,市場性可望提升。

由於新版本將設定年收和總價條件門檻,申貸條件較以往趨嚴,排富也排老,適用對象範圍其實是縮小的,加上限貸令尚未解除,政府也強調會落實貸前偵審與貸後管理,因此青安3.0應不致會發生青安2.0剛上路時的搶貸購屋潮問題。

張旭嵐指出,政策為了兼顧公平正義和資源分配,確實很難兩全,以青安3.0的排老條款來說,部分收入不高的單一自住高齡買方,得被迫接受條件較差的一般房貸方案,或根本買不了,凸顯無殼長者的居住問題,也讓中繼安置的社宅推動更顯重要。

台灣房屋集團趨勢中心資深經理陳定中表示,排富門檻方面,年收200萬以個人採計而非以家戶採計,可降低「懲罰已婚」的疑慮,且根據主計總處的薪情統計,個人年收逾200萬,已屬國內已前10%以內的高所得族群,受影響的層面相對小;但不少業務型態的從業人員,年所得變化大,可能因單一年度收入飆高導致無法申貸,若能讓公股銀行以近三年平均所得作為彈性空間,可進一步降低誤殺的可能性。

陳定中表示,一刀切的總價門檻,將使各地門檻前後的產品交易熱度朝兩極化發展,對未來業者在產品規劃上,設下一道守住中低總價的隱形防線;而不同地區總價門檻不一,也有可能是游資流向標準相對寬鬆的中南部,使政策對南北房市的效益產生落差,中南部的消費者,對政策牽動房市的感受比北部更鮮明。

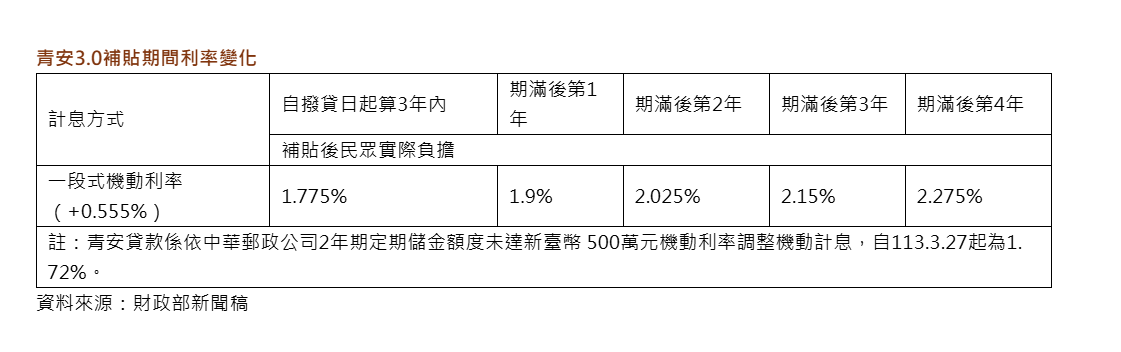

信義房屋:千萬房貸6年省息逾30萬元

財政部公布青安3.0方案,將補貼期拉長至3+3年,千萬房貸較一般房貸6年可省逾30萬元利息,比青安2.0上路時更划算,青安1.0、2.0族群同樣適用新規定,受惠範圍更廣。

信義房屋不動產企研室專案經理曾敬德表示,青安3.0補貼比2.0剛上路時還要划算,青安2.0上路時房貸市場地板利率約2.06%,補貼期間利率為1.775%,青安3.0現在因為整體資金偏向緊縮,一般房貸地板利率約2.5%,補貼期還拉長到3+3年,跟一般房貸相比補貼後利息千萬房貸可省逾30萬元,算是相當有感的政策,同時青安1.0、2.0都可以適用新規定,照顧到的族群更多。

至於青安3.0政策上路會不會像2.0當時出現房價上漲潮,曾敬德表示,2023當年新青安上路出現一波房市熱潮,主要當時市場出現不買會更貴的預期,連還用不到房貸的預售也價量噴出,但現在在央行第七波管控下,房市量縮預售沉寂,新青安做了三年後面銀行也謹慎放款,市場不至於因為青安3.0上路而刺激新的買盤出籠,反而可以幫助真正有需要的自用首購族群,剛好想要購屋有需要的民眾可以多利用政府的美意。

青安3.0精進重點如下:

一、新增年齡、所得及房屋總價之資格條件

(一)借款人申貸時未滿50歲,且申貸年齡加計核貸年限,合計不得逾80。

(二)借款人本人年所得總額不得逾新臺幣(下同)200萬元。

(三)借款人購買住宅鑑價或買賣總價均不逾規定額度,臺北市為3,500萬元、新北市及新竹縣(市)為2,500萬元、其他縣(市)為2,000萬元。

二、提高婚育家庭貸款額度:申請日前2年內完成結婚登記家庭(下稱新婚家庭),貸款額度最高1,200萬元;育有未成年子女家庭額度最高1,500萬元。