.png)

台灣積體電路(IC)測試(營收占比94.00%)專業廠京元電子(2449),公布6月營收為36.22億元,月增率-4.11%,年增率28.64%,連18月年增;累計今(2026)年1至6月營收總額為213.34億元,年增率達36.08%。

AI市場需求持續暢旺之下,京元電子順利拿下美系GPU大客戶新世代產品測試訂單,新款Rubin平台也已經漸次進入測試階段;其他如:AWS TR3、TPU、Meta等廠商的ASIC晶片測試服務訂單,也已經成功緊抓到手,看好今年度測試需求量能,因此有機會進一步放大。京元電子也持續擴充測試代工服務產能,以充份滿足客戶訂單需求。

京元電子近期營運重心主要集中於擴張滿足AI、HPC晶片測試需求。伴隨美系GPU新世代產品測試訂單的持續擴增,加上AWSTR3、TPU、Meta等ASIC晶片測試業務在手,第二季營收表現維持高檔水準的營運動能,因此受到市場熱切關注。

為有效、即時因應客戶拉貨、測試需求的升高,京元電子已經上修2026年度資本支出規模,由原本的393.72億元,大幅度提高達到500億元,增幅約27%左右,並且創下歷年以來的新高水準。資本支出增加所新增投資項目主要用來增建廠房、無塵室設施,以及購置高功率預燒老化Burn-in測試機台,市場預估京元電子今年整體產能規模可增加30%至50%。

今年營收可望成長30%以上 京元電子強勢挑戰創新高達標

市場法人表示,受惠美系GPU大客戶需求續強,以及ASIC測試訂單的湧入之下,預期京元電子今年度營收有機會成長30%至40%年增率,挑戰新高紀錄。

由於AI高階產品功能日益複雜,晶片測試時間因此隨之拉長之下,對於測試代工服務的毛利率,也可望見到提升效果;因此,看好京元電子今年度營運獲利表現,有機會持續成長,賺進一個以上股本。

展望2026年營運前景,市場法人表示,由於受惠美系GPU大客戶測試服務的訂單需求持續強勁,以及ASIC晶片測試訂單的湧入之下,看好京元電子今年度營收可望成長達30%年增率以上,強勢挑戰創新高紀錄。

京元電子AWS TR3、TPU、Meta等ASIC晶片測試單緊抓在手 傳美系GPU大客戶新世代晶片測試單亦已到手

京元電子一連串的擴增資本支出動作,清楚顯示出京元電子看好AI、高速運算(HPC)的長期測試需求。同時,在新廠產能成功到位之前,京元電子亦先行承租廠房擴產,以因應客戶不斷增加的測試需求。

市場消息傳聞,京元電子已順利拿下美系GPU大客戶新世代產品晶片測試訂單,新款Rubin平台也已經逐步進入測試階段;其他比如:AWS TR3、TPU、Meta等雲端服務廠商的ASIC晶片測試訂單,也同時緊抓在手中,看好今年度需求量體更有機會進一步擴量,因而促使京元電子持續擴充封測產能,以充份滿足客戶測試服務的代工需求。

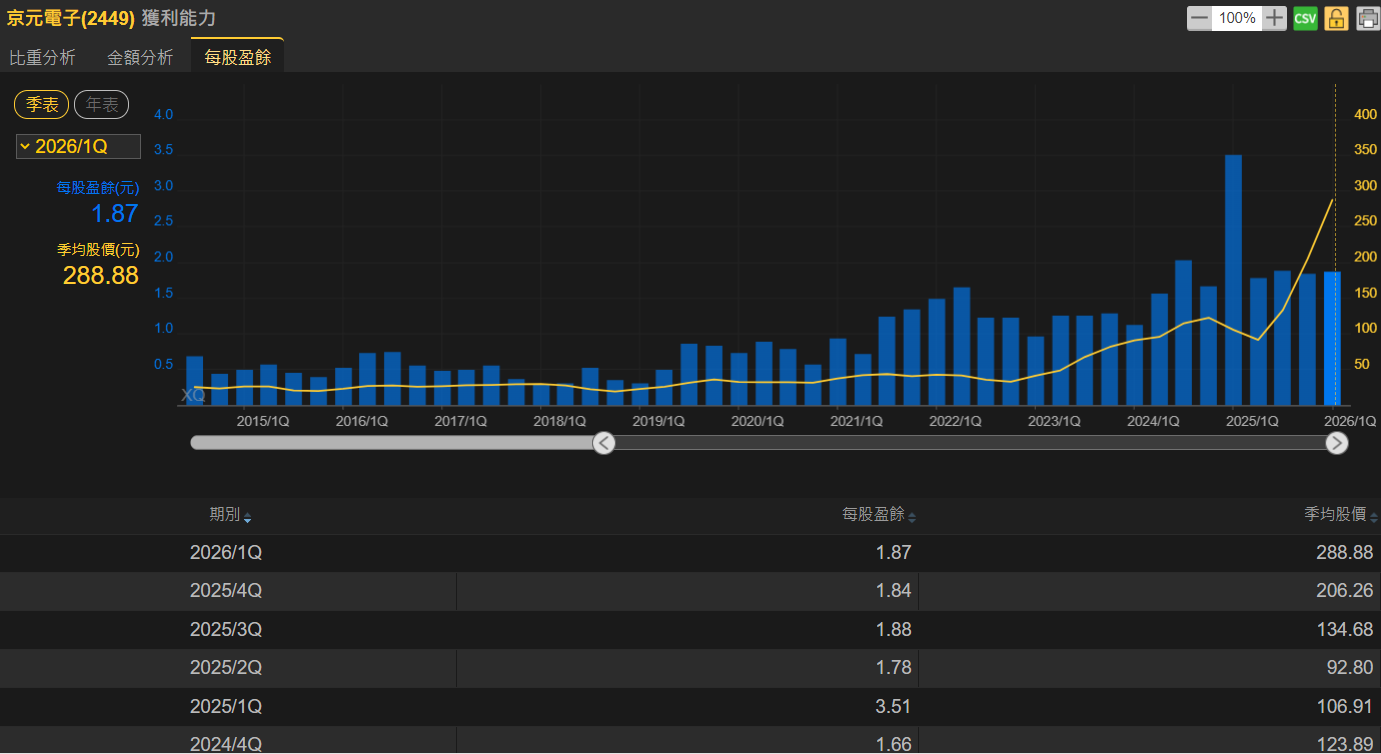

AI營收占比今年有機會拉高達40%以上 法人看好京元電子今年EPS年增率有望達23%以上

伴隨台積電(CoWoS)先進封裝製程代工產能的持續擴張,帶動GPU、ASIC晶片測試需求同步成長,京元電子成功在AI晶片測試供應鏈扮演關鍵角色,已經拿下Google TPU v7各版本最終測試(FT)訂單,並且承接輝達等GPU及Rubin架構測試產能,訂單能見度已成功延續至2026年下半年。

法人機構表示,京元電子目前產能利用率位處高檔水準。由於客戶測試服務需求依舊暢旺,京元電子也針對新款產品持續反映市場價值。

展望後市前景,市場法人看好京元電子今年度AI營收占整體營收比重,有機會持續拉高達40%以上占比;加上高階產品測試時間拉長、新產能開出之下,今年度營收業績表現,強勢成長力道令人期待。

法人機構看好預估京元電子今年全年EPS可達11.11元,與去年度預估EPS 9.01元相較之下,年增率達23.31%左右。